具体分析一起教育(NASDAQ:YQ)“校内+校外”模式的挑战。本文于2021-01-01发布,因归拢资料而再次发布,有删减。

观点

- 一起教育以免费模式发展壮大,并试图以增值广告的模式营收数亿,但被舆论和政策限制而失败

- 业务模式为“校内作业工具+校外课后辅导”,校内作业工具是成本中心,暂未体现对校外课后辅导的支撑价值

- “校内+校外”的模式,在品牌上家长客户难触达、用户与渠道舆论政策限制、商业模式阻碍数据价值发挥

- 一起教育是否会被自身盈利模式限制;而一起教育的免费模式是否会阻碍中国个性化教育的发展

2020年12月4日,一起教育1(NASDAQ:YQ)(原一起作业)在NASDAQ上市。

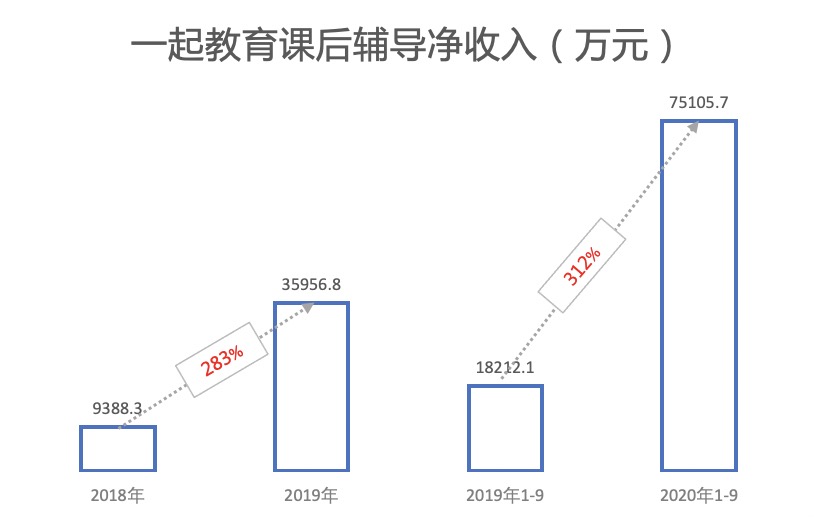

一起教育,从“校内作业工具”的工具产品起家,而在截止到2020年9月30日的前9个月净收入7.51亿元中,占比93%的来源却是“校外课后辅导”。

从业务的角度,这不禁让人好奇——

- 为什么营收没有来自2G(面向政府财政)或2S(面向学校财政)的校内作业工具的销售?

- 为什么营收没有以工具产品一般的产品模式:广告或增值服务为核心?

- “校内+校外”的商业模式,是否具有用户和商业层面的价值?

一起教育商业化历程

一起教育的免费模式

“免费模式”2应该是互联网早期的一门“显学”。开启免费模式的标志性事件是2009年360免费杀毒的出世。此后,免费模式在中国互联网大行其道,成为最有效、最重要的营销手段,甚至是写进教科书的商业模式,一度被认为是互联网精神所在。

成立于2012年的一起教育,以B2S2C的免费模式完成入校,以点带面的方式,公关学校或老师,家长和学生自然配合使用,用户快速爆发。并且在2015年,一起教育宣布,对老师永久免费。

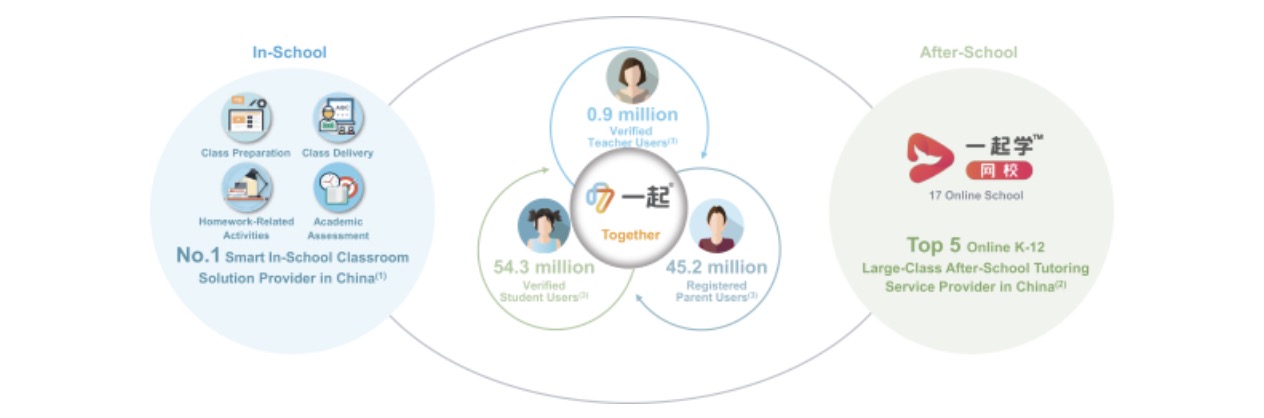

截止2020年上半年,一起教育覆盖了7万所学校,覆盖了中国大约56%的小学,60%的初中和7%的高中) 截止2020年9月30日,一起教育累计为超过90万名教师用户、5430万名学生用户、4520万名注册家长用户提供服务。而2019年底中国2019年12月31日,中国大陆有1.78亿学生,其中小学生约1亿

一起教育核心功能作为校内作业工具,主要的功能是帮助老师布置作业批改作业、对学生学习情况进行分析干预。从功能价值上讲,一起教育的功能最先的受益者是学校和老师,提升效率、降低成本、提升效果。

但是,一起教育没有选择B2G或B2S的教育信息化这一条“不性感”的赛道。而是以免费模式快速入校,快速“跑马圈地”,形成对老师永久免费的策略。

一起教育免费模式的困境

企业总是要赚钱的,不管从哪里薅羊毛,羊毛是必须要有的。一起教育的羊毛只能出在学生的身上。

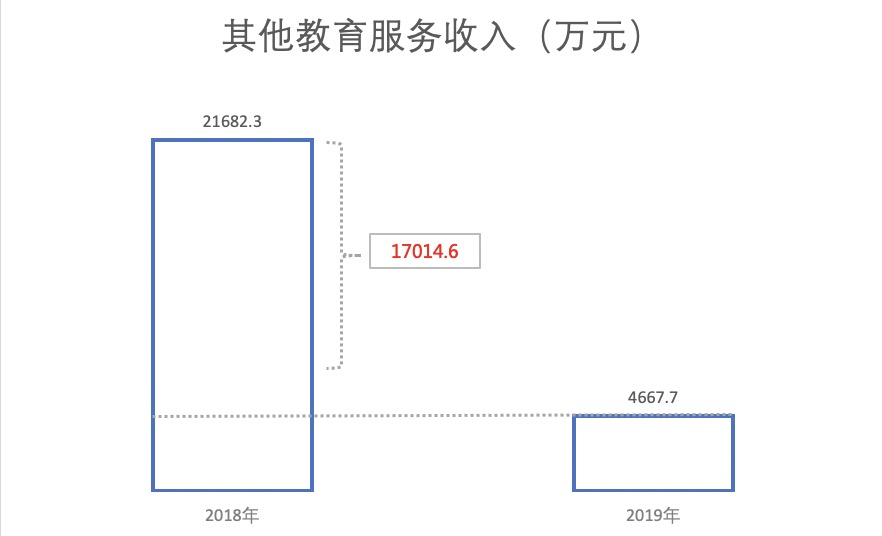

按照免费模式的故事往后讲,就应该到了广告、增值的老故事了。2017年8月,一起教育上线了「成长世界」3探索增值服务。「成长世界」增值服务应该构成了一起作业商业化的核心部分。“成长世界”板块,类似于曾经风靡一时的“开心农场”。游戏以城镇的模拟经营和宠物养成为主,要完成部分项目,需要开通指定产品,如语文、数学、配音、单词等,开通基础语文365天需300元,价格最高的恐龙时代开通365天需400元。4

内部人士5称,“成长世界”当时为公司贡献了主要营收。通过招股书,2018年估算从此类项目中,一起作业的收益在1.7亿以上(考虑到终止业务是10月,全年理论收入将更多)。

但是免费模式的神话没有能够在教育领域继续谱写。对于未成年人、教育领域,游戏化、商业化等是敏感到不能再敏感的地带,必然会受到舆论与政策的双重压力。2018年10月,央视新闻对教育APP乱象进行深入报道6。其中一起作业引导消费、过度游戏化问题也在报道中。

迫于压力,一起教育发布《永怀敬畏砥砺前行》的声明,宣布自2018年10月18日18:00起关闭「成长世界」7。自此校内作业工具免费模式以广告、增值服务等方式进行的商业化被迫以“自律”的方式宣告失败。

而2018年12月28日,教育部办公厅发布《关于严禁有害App进入中小学校园的通知》8,以应对教育APP过度收集数据、内容涉黄涉暴、娱乐化、强制推广过度商业等问题,给教育APP带上了紧箍咒。这份《通知》中的“强制的不商业,商业的不强制”条款(《通知》原文为:进入校园的学习类APP不得向学生收费或由学生支付相关费用),从政策层面以“他律”的方式彻底阻断了「免费模式」内的商业化可能。

而此从舆论到政策,一切教育免费模式的广告和增值业务商业化的彻底结束。

K12课后辅导是商业化的突破口

一起教育的新的商业化方向,选择了课后辅导大班课。招股书显示,一起教育称自2017年开始涉足在线 K-12大班双师课后辅导。课后辅导毕竟是一个很好的故事——规模大(中国1.78亿K12学生千亿级市场)、空间大(渗透率还有一倍空间)、成长快(复合增长率达100%+)、高潜力(具有规模效应)。

2018年8月,张旷昊先生加入一起教育,或许是一起教育发力课后辅导的标志。张的经历主要是在好未来(NYSE: TAL),从班课业务从流量、产品、内容等较为综合的能力。

自2018年起一起教育在线 K-12大班双师辅导课开始发力,增长势头也非常可观。

一个“校内+校外”的美好的故事也开始形成:一起教育左手校内作业工具——获得品牌、用户、数据;右手校外课后辅导——定制课程、服务、产品。感觉校内和校外形成了良性的循环。

“校内+校外”的模式是否靠谱

一起教育的模式之辩

一起教育的校内+校外模式看起来的确是好故事。

校内作业工具获得大量用户,一起教育通过免费模式,截止2020年上半年,一起教育覆盖了7万所学校,覆盖了中国大约56%的小学,60%的初中和7%的高中。校外课后辅导承接商业化的任务,一起教育的校外课后辅导业务一跃进入行业前五。

但是,我们的问题是,一起教育的业务真如表面上这么美好吗?问题的关键就在校内作业工具业务,对于校外课后辅导业务的支撑作用如何?若「校内」仅仅是成本中心,又不能为收入中心的「校外」产生实际的商业支持,那这个故事有极大的可能性破产。

校内作业工具对校外课后辅导可能的价值体现在,品牌(知名度和信任度)、用户(渠道和用户)和数据(本地化内容和学生学情)等,而且这样的价值可以被量化衡量——

校内工具所创造的品牌和用户的价值,能否体现在校外课后辅导的获客成本上,使获客成本更低?

校内工具所拥有的本地化、个性化数据的价值,能否作用在校外课后辅导的产品价值上,使产品价格更高?

校内工具所拥有的本地化、个性化数据的价值,能否作用在校外课后辅导的产品价值上,使复购扩科更高?

一起教育与跟谁学的对比分析

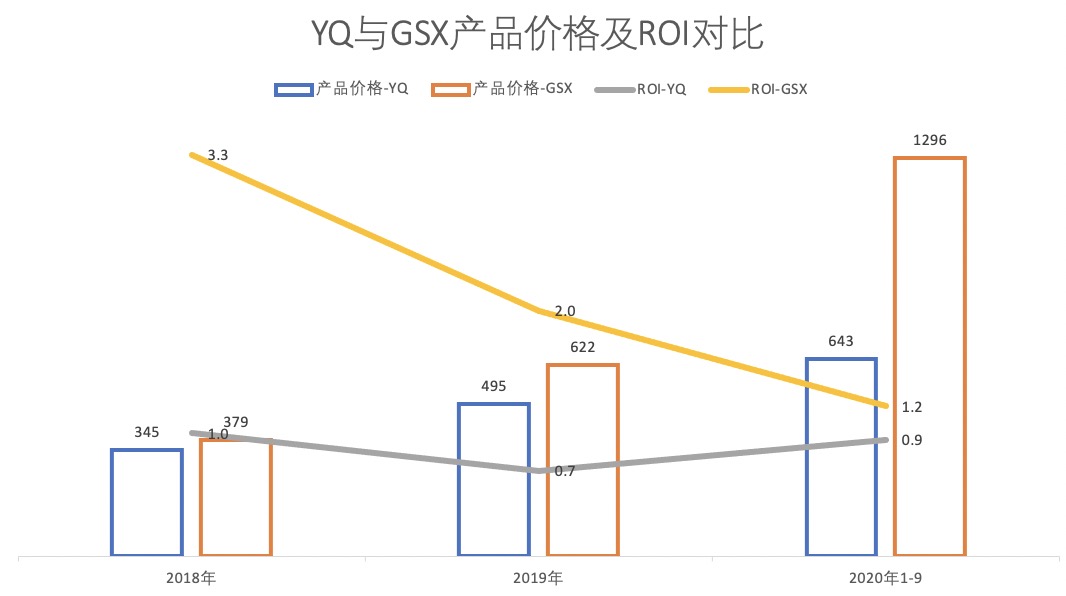

为了便于分析,需要一个参照对象,我们选择K12大班课业务的龙头企业跟谁学(NYSE:GSX)作为参照对象。跟谁学K12大班课业务净收入在2018年、2019年、2020年前九个月分别占到了总净收入的73%、81%、87%。一起教育K12大班课业务净收入在2018年、2019年、2020年前几个月分别占到了总净收入的30%、89%、93%。两者均以K12大班课为核心业务,是一个比较好的对照组。

一起教育的获客成本更高

一起教育校内作业工具所创造的品牌和用户的价值,能否体现在校外课后辅导的获客成本上?

基于一起教育的招股书和跟谁学的招股书财报等资料,我们能够得到总净收入、K12净收入、总市场销售费用和口径一致的付费课程注册人数(均是大于99元课程注册人数)。通过以上数据,我们能够计算出近似平均获客成本(K12净收入占比对应的市场销售费用为K12市场销售费用,用销售费用除以注册人数)。

从获客成本来看,2018年、2019年一起教育的获客成本更高,而跟谁学的获客成本在2020年前九个月更高。

但当引入产品价格进行对比的时候,平均产品价格(K12净收入除以注册人数)。2020年前九个月跟谁学的获客成本更高的原因是,跟谁学的产品价格有显著的提高。定义ROI=产品价格/获客成本后发现,ROI的角度一起教育并不占优势。

所以,一起作业所谓的「校内」+「校外」的模式,在品牌、用户这个层面上并没有体现出优势。相反,从获客的角度来看,一起教育的效率是相对低效的。而且以上低效的结论,并没有将一起教育从2012年成立、2015年发力,所拥有在渠道、用户、品牌等历史积累的影响排除在外。

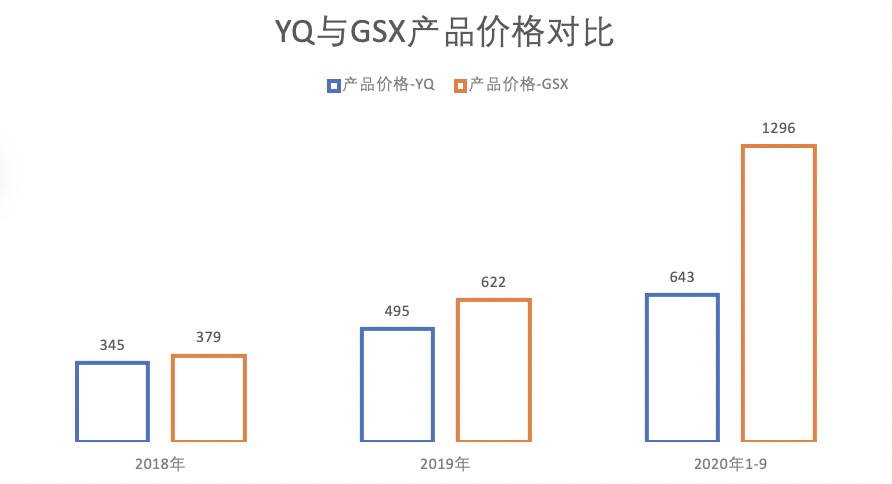

一起教育的产品价格更低

一起教育的校内工具所拥有的本地化、个性化数据的价值,能否作用在校外课后辅导的产品价值上,使产品价格更高?

一起教育在招股书中引用第三方Frost & Sullivan的报告,其平均价格与其他主要机构类似。但通过照顾书的计算出来的课程价格,一起教育相对于跟谁学却是偏低的。

从招股书的披露和基于其数据的计算,一起教育K12课后辅导产品的价格均没有体现出优势。「校内」模式暂时未发现对于「校外」价格的支撑。

一个小的侧面例证在于,在通过体验课渠道试听课程时,在群里与家长的抽样交流,发现其用户来源并无地域、成绩等的趋同性,可推论其课程可能并无针对性开发的投入,所以无法在价格上体现出优势。

一起教育的用户复购很难做出优势

一起教育的校内工具所拥有的本地化、个性化数据的价值,能否作用在校外课后辅导的产品价值上,使产品复购扩科更高?

关于用户复购,暂时未能从招股书的财务数据还原出这个细节的运营数据。不过K12大班课业务的复购率本身就在高位运行,在线K12大班课的续报率普遍约70%-80%9,这个信息与行业内人士的求证吻合。

所以,及时一起教育基于其「校内」业务能够为「校外」辅导提供更多支持,在用户复购上很难产生倍数的增量,及时有提升其价值也是微小的,甚至还不能抵消其获客成本高昂、产品价格上的劣势。

一起教育的“校内+校外”的模式暂无优势

从上面的分析,一起作业的“校内+校外”的业务模式,虽然看似很美好,但是从目前的经营数据来看,并没有形成相对于跟谁学的优势,包括获客成本、产品价格和复购扩科。

但是,过去的数据并不能预测未来,“校内+校外”的业务模式从逻辑上是否成立?

“校内+校外”的模式是否成立?

如前文所诉,免费的校内作业工具所创造的品牌(知名度和信任度)、用户(渠道和用户)和数据(本地化内容和学生学情),需要为商业化校外课后辅导产生实际的商业支持,包括获客成本、产品价格、复购扩科等优势。

品牌难以获得家长客户了解

一起教育的校内作业工具,最强的相关者是老师,老师希望提升教学效率和学生成绩,其次是学生,因为学生必须完成的任务。

家长在作业工具的价值链中是仅仅是边缘的支持者,可能是提供手机、监管、了解进度和成绩之类,家长很难深入参与校内作业工具的过程。一个可以印证的社会现象是,家长参与孩子家庭作业环节的新闻几乎都是以“炸裂状态”出现的,这个新闻热点现象背后代表的意义就是家长并不是孩子家庭作业的参与者。

而校外课后辅导的用户和客户是分离的。用户是学生,客户是家长。一个校外课后辅导产品的消费动机、消费决策可能主要都是通过家长完成的。

所以,很少接触一起教育校内作业工具的家长,很难对一起教育的课后辅导产生真正的品牌认知。

用户和渠道难以利用

在前面免费模式的时候提到,教育、K12教育、学校教育、公立教育,这是舆论与政策敏感的领域。

商业化就是其中一个敏感点。政府面对教育商业化,会涉及到公平公正以及整体竞争力的问题;学校面对教育商业化,会涉及到腐败和风气的问题;教师面对教育商业化,会涉及到师德和发心的问题。

就如一起教育增值应用商业化探索阶段的问题一样,校内的用户和渠道,在校外课后辅导商业化上,无法使用,「校内」成为「校外」用户和渠道,不可能真正发生。

业务模式阻碍了产品

一起教育校内作业工具最后还有一个价值,就是数据。不管是本地化的内容还是学生个体群体的学习数据,本质上均是对地域教学、学生群体、学生个体,个性化和针对性的信息理解,相信这的确是一起教育的优势。

但是,在目前在线K12课后辅导的三个商业化形式中,一起教育的校外课后辅导选择了追求规模性的大班课模式,并未形成具有一定针对性的小班课和极具针对性的1对1。比如新东方在线的东方优播就采用了本地化小班课的模式,所以其霍克模式也是以线下门店的方式来展开。

虽然,从目前的营收规模、增长速度和规模效应的角度,大班课的确是一个好的业务,但是课后辅导大班课完全无法发挥一起教育校内作业工具的数据优势。相反,还需要背着包袱校内作业工具这个成本中心。

而一个更重要的问题是,没有为一起教育商业提供足够支撑的校内作业工具,在一起教育上市后有更大的业绩压力的时候,“让学习成为美好体验”的愿景是不是变成不可承担的成本,校内作业工具真正的个性化方向还是否是一起教育继续投入、打造的对象。

后记

有时,我会想——

一起教育的盈利模式是否阻碍了一起教育个性化学习业务的发展?而通过免费占领了大部分学校市场的一起作业,是否阻碍了中国校内个性化学习的发展?

Reference

《一起教育(NASDAQ:YQ)_SEC_424(B)(4)》. https://www.sec.gov/Archives/edgar/data/1821468/000119312520310650/d52135d424b4.htm#rom52135_12 (2020年12月23日). ↩︎

《为什么说“免费模式”变成了“落后模式”?》. http://36kr.com/p/1723112505345 (2020年12月23日). ↩︎

《一起作业-蝉大师app数据统计平台》. https://www.chandashi.com/apps/description/appId/1004963943/country/cn.html (2020年12月23日). ↩︎

《作业APP"藏污纳垢" 你家的孩子在用吗?-人民网》. http://media.people.com.cn/n1/2018/1018/c40606-30347814.html (2020年12月24日). ↩︎

《晚点独家 | 一起教育科技筹备上市,最新一轮融资估值超 30 亿美元》. 知乎专栏. https://zhuanlan.zhihu.com/p/235038450 (2020年12月23日). ↩︎

《作业App乱象再调查:暗藏百款网游含涉黄游戏-新华网》. http://www.xinhuanet.com/local/2018-10/20/c_1123588178.htm (2020年12月23日). ↩︎

《一起教育科技回应暗藏游戏:已关闭相关产品,可联系退费》. https://www.sohu.com/a/270904642_112831 (2020年12月23日). ↩︎

《教育部办公厅关于严禁有害APP进入中小学校园的通知 - 中华人民共和国教育部》. http://www.moe.gov.cn/srcsite/A06/s3321/201901/t20190102_365728.html (2020年12月24日). ↩︎

《K12在线教育:一个疯狂烧钱的夏天_新浪网》. https://finance.sina.com.cn/tech/2020-09-25/doc-iivhvpwy8837208.shtml (2020年12月24日). ↩︎